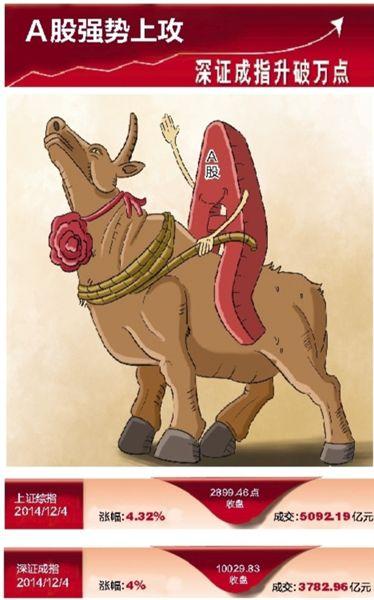

- 上海贝岭股票

- 浙大网新股票

- 华东科技股票

- 隧道股份股票

- 深赛格股票

- 光大银行股票

- 中国银行股票

- 永鼎股份股票

- 苏州高新股票

- 新安股份股票

- 精达股份股票

- 中国医药股票

- 东风科技股票

- 金健米业股票

- 西部资源股票

- 招商银行股票

- 中联重科股票

- 中国宝安股票

- 中集集团股票

- 德赛电池股票

- 复星医药股票

- 宇通客车股票

- 中国建筑股票

- 葛洲坝股票

- 大唐电信股票

- 华丽家族股票

- 罗牛山股票

- 中色股份股票

- 京东方A股票

- 新疆天业股票

- 天坛生物股票

- 抚顺特钢股票

- 锦龙股份股票

- 云天化股票

- 振华科技股票

- 国中水务股票

- 华发股份股票

- 飞乐音响股票

- 青岛双星股票

- 中国核电股票

- 中国中铁股票

- 西部矿业股票

- 时代新材股票

- 科达股份股票

- 士兰微股票

- 浦发银行股票

- 中金黄金股票

- 哈投股份股票

- 航天晨光股票

- 同仁堂股票

- 维维股份股票

- 福耀玻璃股票

- 新五丰股票

- 中航资本股票

- 中金岭南股票

- 丰原药业股票

- 四环生物股票

- 哈药股份股票

- 万向钱潮股票

- 中国高科股票

浦发连续每天几分钱的下跌,逼着浦发的股友们无法做T交易。

吸引着补仓资金进入,补到没有钱为止,所有进入浦发的都会被套。

这种现像还在持续,让你眼睁睁地看着股票下跌。

根据我们股市年底效应、外围情况不稳,再下一个台阶来运行是比较好的模式。

主力机构们与小散们一起账面亏损,看谁能承受得起,这种效果也是长期价值投资者所乐见,因为他们说可以买到更低价,如果是金字塔式买股效果更佳。

有时还是希望浦发不要跌。不要踩踏到我持有的其它股。与浦发相当的还有中国信达和中国财险。

声明:如本站内容不慎侵犯了您的权益,请联系邮箱:wangshiyuan@epins.cn 我们将迅速删除。

-

-

林胡记小秘书你要是会看K线图就知道,目前有机构不怕吃相难看拼命派发,猜测应该是2012年11月进场的主力,那么现在股价还高于主力成本很多,下跌就是无底洞。

林胡记小秘书你要是会看K线图就知道,目前有机构不怕吃相难看拼命派发,猜测应该是2012年11月进场的主力,那么现在股价还高于主力成本很多,下跌就是无底洞。印妓: 放心这些主力机构们都会很默契的达到目的。不排除是为了消灭融资盘,对不融资的也是极限施压,受不了损失都会被消灭。

2020-10-04 12:48:37 -

家丘哪是什么极限施压。现在跑路,比到时候公布每股分红0.2元再跑,还是强很多。

家丘哪是什么极限施压。现在跑路,比到时候公布每股分红0.2元再跑,还是强很多。廉张械: 你应做个调查,现在跑路的小散,近乎不可能。谁愿意这样割肉?一定是让这些人承受不了不得不割。

易制: 1、现在股价,比2012年11月进场的主力成本还是要高很多,主力拼命逃跑,还是有利润的。2、未来基本面决定了,股价就难以支撑6元价位,主力一点也不担心卖除去的筹码被美人全部拿走。3、还有可能,我猜主力为那个极端情况做准备,那个不能发出来,你懂的。

2020-10-04 13:19:37 -

颜屏出一道选择题: 第一种情况,老老实实捂二三年,到2022或2023年,有90%把握赚一倍。(从目前股价9.5涨到强转价18.78元) 第二种情况,忙进忙出炒短线,炒二三年,有没有90%把握赚一倍? 我坚定选第一种,我不说大话,什么价值投资,什么熬赢主力,我就是看在钱的面子,再苦再难也要熬下去,实在熬不住,就关掉电脑装。再过三个月就是2021年了,越临近2022/2023,信心越足。 (仅仅个人观点)

颜屏出一道选择题: 第一种情况,老老实实捂二三年,到2022或2023年,有90%把握赚一倍。(从目前股价9.5涨到强转价18.78元) 第二种情况,忙进忙出炒短线,炒二三年,有没有90%把握赚一倍? 我坚定选第一种,我不说大话,什么价值投资,什么熬赢主力,我就是看在钱的面子,再苦再难也要熬下去,实在熬不住,就关掉电脑装。再过三个月就是2021年了,越临近2022/2023,信心越足。 (仅仅个人观点)隗校: 涨到强转价18.78元,这个概率是90%,这是对以往可转债历史数据统计出来的,至于以什么方式涨到18.78元,是先跌到8元再涨上去,还是先跌到6元再涨上去,没人知道,也许小秘书是对的,三个月或半年跌到6元,这个可能性不好说,也许有。 说明一下, 一、历史上90%的可转债都能提前强转,用不着等满五年,这个数据可以上网查,摆渡,雪求都有。 二、强转价18.78元是根据现在的转股价14.45元算出来的,强转价=130%*当期转股价。当然,转股价是可能下修的,但是只有二种情况才允许下修转股价,即 第一种情况,分红送股引起转股价下修,这种下修不能视为持股人有损失。 第二种情况,股价低于当期转股价80%引起转股价下修,这种下修是让持股人损失的,但同时有一条规定“下修后的转股价不得低于最近一期经审计的净资产”。所以,对浦发来说,目前不存在这种情况的下修。 (以上仅仅是本人对可转债的肤浅认识,不对之处,请指正,呵呵)

璩从委: 烂浦的可转债强转的可能性为零。拭目以待![吃瓜][围观]

章沐式: 不同观点很正常。 但我还是相信烂浦能转股成功,90%概率对10%概率,我相信大概率事件。

戈局级: 那我也向你提个问题,都按你这意思来推导: 1、按浦发目前状况,以9.5元为基准,涨一倍到你所认为的强转股价18.78,你认为上证指数等会涨到多少?不要忘记今年的中小板和创业板指数已涨得很吓人。 2、假如你是主力机构们,你会这样明显地让股友们赚钱吗?还赚一倍??

2020-10-04 14:11:03

快速回复

- 1 假设浦发银行一直分红,而股价(复权)不变会怎么样?假如浦发银行一直分红20年,而(浦发银行600000)

- 2 浦发散户股东要达成共识股价不到净资产值绝不卖出,现在是出资增买好时机一户一万扫平

- 3 风险不可忘——小牛资本一审判决

- 4 要分红了,我不够一年。要亏钱[大哭]

- 5 电建股友大家好,今天升了很开心?别开心得太早了,挖坑是肯定的。我一早就说过了,电

- 6 浦发银行:可转债转股价格调整为13.24元/股

- 7 目前中国国贸写字楼岀租率高达98%以上,国贸商城满租,经营效果达到或超岀股东预期

- 8 为什么长江电力不如中国国贸!中国国贸分红只岀不进,从来不会向小股东圈钱骗钱!而长

- 9 老妈也用上电子支付了

- 10 和章盟主一起坚守的浪潮信息,今天终于逆势走强

- 上海贝岭股吧

- 浙大网新股吧

- 华东科技股吧

- 隧道股份股吧

- 深赛格股吧

- 光大银行股吧

- 中国银行股吧

- 永鼎股份股吧

- 苏州高新股吧

- 新安股份股吧

- 精达股份股吧

- 中国医药股吧

- 东风科技股吧

- 金健米业股吧

- 西部资源股吧

- 招商银行股吧

- 中联重科股吧

- 中国宝安股吧

- 中集集团股吧

- 德赛电池股吧

- 复星医药股吧

- 宇通客车股吧

- 中国建筑股吧

- 葛洲坝股吧

- 大唐电信股吧

- 华丽家族股吧

- 罗牛山股吧

- 中色股份股吧

- 京东方A股吧

- 新疆天业股吧

- 天坛生物股吧

- 抚顺特钢股吧

- 锦龙股份股吧

- 云天化股吧

- 振华科技股吧

- 国中水务股吧

- 华发股份股吧

- 飞乐音响股吧

- 青岛双星股吧

- 中国核电股吧

- 中国中铁股吧

- 西部矿业股吧

- 时代新材股吧

- 科达股份股吧

- 士兰微股吧

- 浦发银行股吧

- 中金黄金股吧

- 哈投股份股吧

- 航天晨光股吧

- 同仁堂股吧

- 维维股份股吧

- 福耀玻璃股吧

- 新五丰股吧

- 中航资本股吧

- 中金岭南股吧

- 丰原药业股吧

- 四环生物股吧

- 哈药股份股吧

- 万向钱潮股吧

- 中国高科股吧