- 新疆天业股票

- 金健米业股票

- 永鼎股份股票

- 中国医药股票

- 锦龙股份股票

- 航天晨光股票

- 云天化股票

- 中航资本股票

- 中国银行股票

- 光大银行股票

- 深赛格股票

- 隧道股份股票

- 国中水务股票

- 同仁堂股票

- 西部资源股票

- 上海贝岭股票

- 中国宝安股票

- 中色股份股票

- 复星医药股票

- 华丽家族股票

- 大唐电信股票

- 葛洲坝股票

- 中国建筑股票

- 宇通客车股票

- 飞乐音响股票

- 德赛电池股票

- 中集集团股票

- 振华科技股票

- 时代新材股票

- 招商银行股票

- 中国高科股票

- 科达股份股票

- 抚顺特钢股票

- 西部矿业股票

- 中国中铁股票

- 中国核电股票

- 青岛双星股票

- 华东科技股票

- 华发股份股票

- 中联重科股票

- 精达股份股票

- 东风科技股票

- 罗牛山股票

- 京东方A股票

- 士兰微股票

- 天坛生物股票

- 万向钱潮股票

- 哈药股份股票

- 四环生物股票

- 丰原药业股票

- 中金岭南股票

- 新五丰股票

- 新安股份股票

- 福耀玻璃股票

- 维维股份股票

- 苏州高新股票

- 浙大网新股票

- 哈投股份股票

- 中金黄金股票

- 浦发银行股票

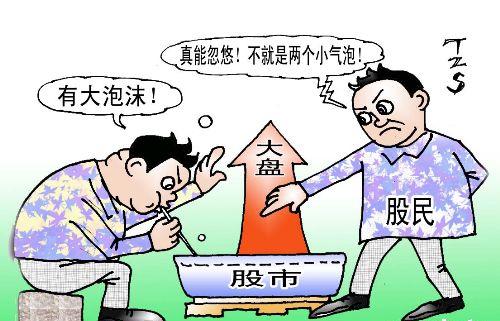

拨开迷雾看实质

我持有东控一年多了,在这个吧里有很多种不同的声音,以及各种奇葩的对骂,真的没意思,每个人都应该为自己的投资负责,认真的分析公司的各种信息,而不是人云也云,更不是受一些机构之托故意在吧里蛊惑人心,东控的真实面目是什么?我也只是一家之言,仅供参考 总体来讲东控的有利之处不外乎以下几点:1.东券证券上市,持有3亿股,提高其净值产(有虚拟);2.业绩递增,特别是融资租赁业务已经开始挑起大梁了,3.天津的新公司一上来就是大手笔,注册资本5亿,公司提供15亿融资,这是准备做多大的保理业务?如果15亿发挥作用,该有多少利润,保理业务的利润基本在30-70%以上(估算不准),4.公司也算是半个全金融牌照的,有些没达到控股,银行参股、融资融券控股、证券参股、信托控股,就差基金和保险了;5。再说业绩,公路的收费不要乱想,可以肯定的是,十年内收费公路不会取消,保证了公司的吃饭饭;证券,持有3亿股的东莞证券,业绩有起伏,但总是一个收益的大块头;融资租赁可以说是公司的一个极具发展趋势的重大业务,并已经在16年中闪亮的表现了,具备完全取代证券收益的趋势;保理业务基本目前做的是可控的熟客,也就是不可能赖账的,就看业务能铺的多大;今年是否能启动公司的信托业务,目前公司的信托基本就是摆饰,没发挥作用,完全可以把这块业务拿出来,与专业的北方的公司合作,引入战略投资者,这是以后的事情了,银行的业务,只是参股,做为一个资本投资人就好了,搞不定啥时能上市呢? 再说说不利的一些问题,不外乎也是几项,盘子稍大,十亿股也算是中盘偏大;股价较高,这是与年中的最低价9元不到比较,已经有不少的涨幅了,这就是现在很多人非常纠结的,其次,与公路板块的其他股比较价格属于第二,这也是让喜欢比较同类板块的人担心的(但是他们没有看到东控已经在蜕变了吗?公路收费今后只是公司吃饭的一只碗,公司还有大盆、桶呢) 其次说一些不算利好也不算利空的,公司毕竟是东莞国资的唯一平台,现在各地国资都在打造自己的金控平台,把地方的金融资产都装进去,目前东控处于这种状态哦,这也是地方政府国资资产混改的方向,东控董事长曾说过,5年内打造东控为500亿市值的公司,目前是多少?130亿,差几倍吧 这是为那些长久持有东控的股民分享自己的看法,超级短线客完全没必要看。

声明:如本站内容不慎侵犯了您的权益,请联系邮箱:wangshiyuan@epins.cn 我们将迅速删除。

快速回复

- 新疆天业股吧

- 金健米业股吧

- 永鼎股份股吧

- 中国医药股吧

- 锦龙股份股吧

- 航天晨光股吧

- 云天化股吧

- 中航资本股吧

- 中国银行股吧

- 光大银行股吧

- 深赛格股吧

- 隧道股份股吧

- 国中水务股吧

- 同仁堂股吧

- 西部资源股吧

- 上海贝岭股吧

- 中国宝安股吧

- 中色股份股吧

- 复星医药股吧

- 华丽家族股吧

- 大唐电信股吧

- 葛洲坝股吧

- 中国建筑股吧

- 宇通客车股吧

- 飞乐音响股吧

- 德赛电池股吧

- 中集集团股吧

- 振华科技股吧

- 时代新材股吧

- 招商银行股吧

- 中国高科股吧

- 科达股份股吧

- 抚顺特钢股吧

- 西部矿业股吧

- 中国中铁股吧

- 中国核电股吧

- 青岛双星股吧

- 华东科技股吧

- 华发股份股吧

- 中联重科股吧

- 精达股份股吧

- 东风科技股吧

- 罗牛山股吧

- 京东方A股吧

- 士兰微股吧

- 天坛生物股吧

- 万向钱潮股吧

- 哈药股份股吧

- 四环生物股吧

- 丰原药业股吧

- 中金岭南股吧

- 新五丰股吧

- 新安股份股吧

- 福耀玻璃股吧

- 维维股份股吧

- 苏州高新股吧

- 浙大网新股吧

- 哈投股份股吧

- 中金黄金股吧

- 浦发银行股吧